2차 전지 관련 주들 중에서 대형주들 중 여전히 잘나가는 기업들이 있지만 소외되고 있는 중소형주중에서도 좋아 보이는 종목들이 눈에 들어오네요. 최근 반도체 관련 주들도 매수하고 싶은 마음이 드는 종목들이 많지만 오늘은 2차 전지 관련한 종목을 관심종목으로 담아두고자 합니다. 물론 저는 보유 중인 종목이긴 하지만 최근 들어 여러 가지 정황들이 더 좋아 보여 비중을 더 늘려보고자 합니다.

코윈테크 기본 분석

코윈테크는 2차 전지와 관련된 공정 자동화시스템을 제조하는 회사입니다. 현재 글로벌 대형 2차 전지 기업들에 납품을 하고 있다고 합니다. 그리고 자회사인 탑머티리얼의 지분을 인수하여 사업을 연계하고 있습니다.

작년 실적을 보면 3분기까지의 실적이 이미 전년도를 초과 달성하였습니다. 영업이익이나 당기순이익도 다 전년도를 초과 달성하였습니다.

전년도 매출 세부 내역을 보면 2차 전지 관련 사업과 탑머티리얼의 수출 실적이 매우 성장한 것도 확인할 수 있습니다.

22년도 4분기 추정 실적을 보면 약 533억으로 그대로 나왔다면 22년도는 2000억이 넘는 실적으로 전년도 2배를 달성하는 실적입니다.

지난 4분기의 공시 발표된 여러 공급계약 체결내역 등을 보면 4분기 실적은 예상에 걸맞게 나오지 않을까 싶습니다.

특히 23년 초 부동산을 취득한 계약을 보면 2차 전지 등 공정 자동화시스템 수요 증가에 따른 생산 능력을 확대하기 위한 부동산 취득 목적도 확인할 수 있습니다.

재무 상태를 보면 작년 3분기를 기점으로 부채가 많이 늘어났는데 그 이유가 사업 확장으로 추정할 수 있을 듯합니다. 또한 부채가 늘어났다고 해도 재무상 문제가 될 수준은 아닌 듯합니다.

22년부터 24년까지의 실적 추정치를 보면 약 30~40%씩 매출이 성장함을 볼 수 있습니다. 영업이익이나 당기순이익도 큰 폭으로 성장할 것으로 추정됩니다.

코윈테크 주가 흐름

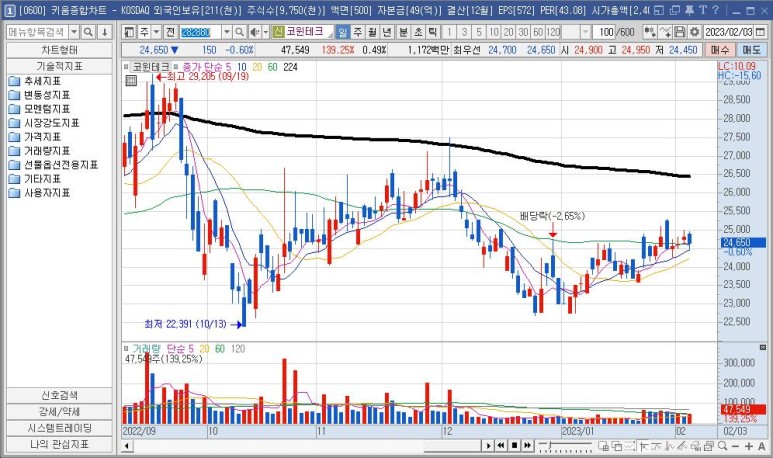

현재 코윈테크의 주가 흐름을 보면 소위 한 번도 해먹은 적이 없는 상태로 여러 좋은 상황들이 많이 보이지만 여전히 저점에 있는 듯한 상황입니다.

일봉을 보더라도 장기 이평선 아래에서 저점을 잡아가는 듯한 모습입니다.

코윈테크에 대한 개인적 생각

원래 여러 종목을 매수하다 보니 코윈테크도 보유했었던 종목이고 현재 거의 플러스에 진입하는 시점이기도 합니다. 한 번은 50%를 넘어가는 수익률을 보여줬지만 그보다 훨씬 더 오를 수도 있을 듯하여 매도 없이 보유했었는데 이제 다시 추가 매수도 고려해 볼 수 있는 듯한 상황에 온듯합니다.

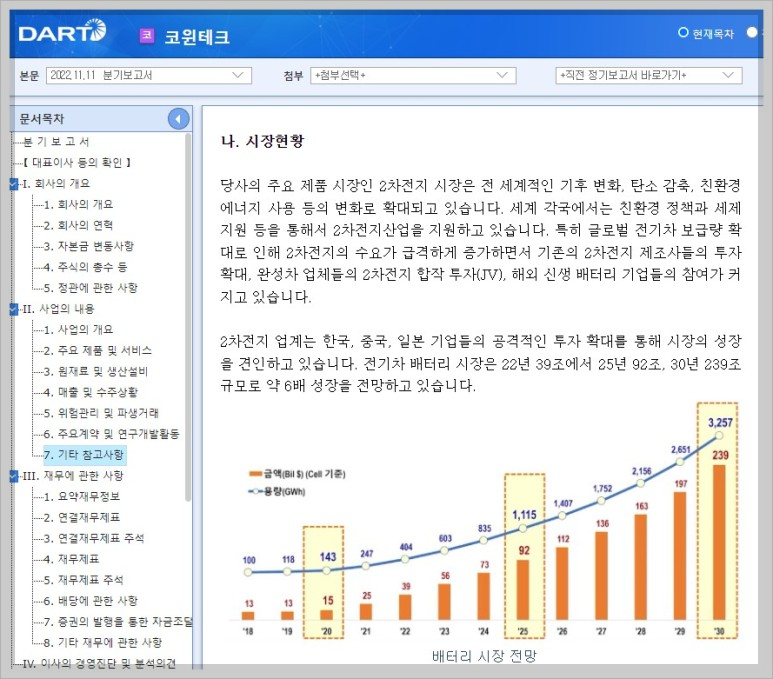

2차 전지에 대한 사업 전망은 원래 좋았었지만 향후 배터리 시장이 이렇게나 성장한다면 이미 탄탄한 실적과 재무를 보유하고 있고 생산성까지 향상시키려는 현재의 시점에서 코윈테크의 향후 성장 전망이 밝아 보입니다. 개인적인 생각으로는 더 하락을 한다 하더라도 충분히 더 매집 해갈 수 있다고 생각합니다.

하지만 아무리 좋아 보이는 실적과 전망도 예측 불가의 상황이 발생할 수 있기에 저는 늘 분산투자와 일정 비중만큼만 매집합니다. 혹시 동사에 관심이 있으신 분들은 현재 보이는 여러 긍정적인 부분은 참고하시고 잘 판단하시기 바랍니다. 제가 언급하는 종목들은 언제 어떻게 오르고 내릴지 저도 알지 못합니다. 단 위험을 헤지 할 수 있게 포트폴리오를 짜고 일정 비중만큼만 매수하기에 예상외의 상황도 커버가 가능하다 생각하고 매수하니 그 점 참고해 주시기 바랍니다.

관심종목으로 언급하기전에 같이 거론하려던 탑머티리얼의 경우 추천하기도 전에 단기 급등을 해버려 언급하기가 애매해버렸네요. 코윈테크도 단기급등한다면 다시 조정받을때까지 매수에 대한 관심을 놓아야하지 않나 싶네요.

'관심종목 및 분야' 카테고리의 다른 글

| 게임 분야 카카오게임즈의 23년도 큰폭 성장 기대 (26) | 2023.02.24 |

|---|---|

| 의료기기 분야 뷰웍스의 일시적 파생상품 손실 (26) | 2023.02.17 |

| 카메라 모듈 관련 사업의 다각화: 드림텍 (30) | 2023.02.15 |

| 2차 전지 섹터-탑머티리얼 지주회사와 동반성장 (12) | 2023.02.05 |

| 2차 전지 섹터- 코윈테크의 성장을 위한 준비 (0) | 2023.02.04 |